天津市码上乾坤信息科(kē)技有限公司

以“信息賦能決策,科(kē)技創造價值”爲發展理(lǐ)念

專注于信息技術研究與應用的國家高新技術企業

專注于信息技術研究與應用的國家高新技術企業

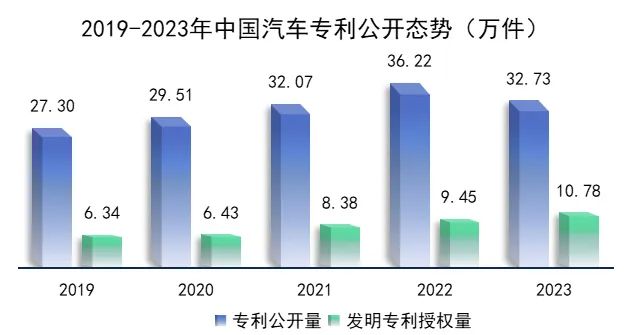

一、2023年(nián)中國汽車專利公開量近五年(nián)首次呈負增長态勢,發明專利授權量持續增長,專利質量提升明顯

2023年(nián)中國汽車專利公開量爲32.73萬件(jiàn),同比下降9.65%;激烈的市場競争加快(kuài)了企業高質量創新步伐,企業圍繞核心技術的專利布局,促進了高價值專利的不斷産出,2023年(nián)中國汽車發明專利授權量爲10.78萬件(jiàn),同比增長14.02%,汽車企業關鍵技術創新能力進一步增強。

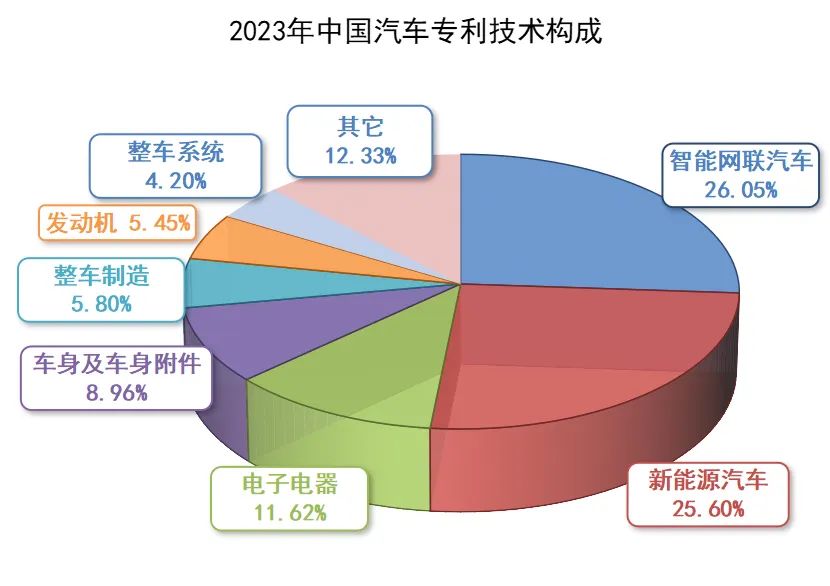

二、2023年(nián)中國汽車行業技術創新與專利布局繼續聚焦智能網聯汽車和新能源汽車領域

2023年(nián),汽車行業繼續聚焦電動化、智能化、網聯化發展趨勢,智能網聯汽車與新能源汽車領域二者合計占比51.65%;其中智能網聯汽車的專利公開量同比增長9.35%,占比達到26.05%,首次超過新能源汽車,呈現蓬勃發展态勢;新能源汽車領域專利公開量同比增長1.76%,占比爲25.60%,保持穩步增長态勢;除智能網聯汽車及新能源汽車領域,車身(shēn)及車身(shēn)附件(jiàn)、整車制造等傳統領域的專利公開量均呈現負增長态勢,其中發動機領域專利公開量同比下降超過30%。

三、自(zì)主整車集團專利授權量/公開量統計

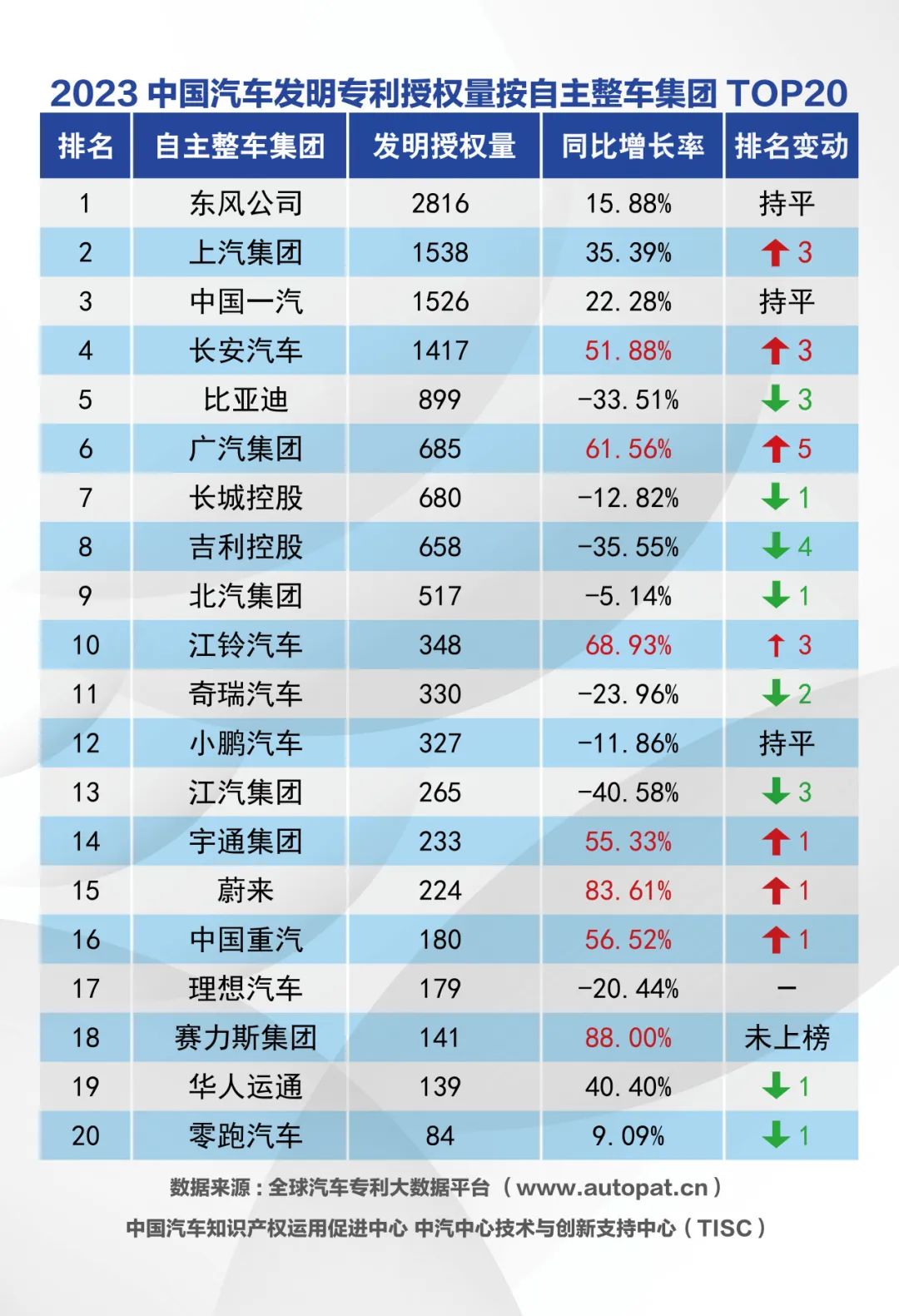

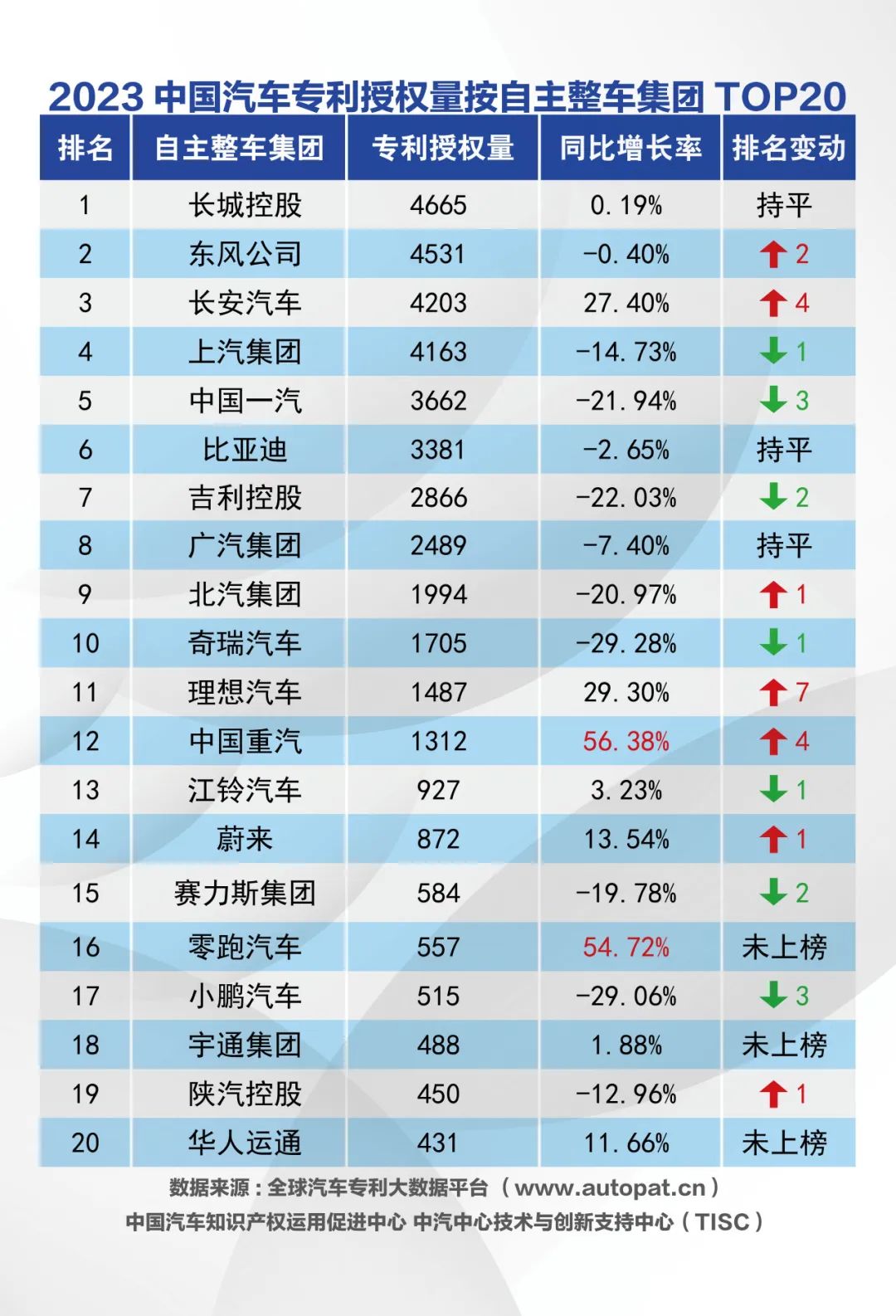

1. 2023年(nián)中國汽車發明專利授權量按自(zì)主整車集團統計,東風公司穩居榜首,長安、廣汽、宇通、重汽、賽力斯等發明專利授權量增幅明顯。

2023年(nián)中國汽車發明專利授權量按自(zì)主整車集團統計,東風公司發明專利授權量同比增長15.88%,連續兩年(nián)位列第一。傳統整車集團中,長安、廣汽以及江鈴、宇通、重汽等發明專利授權量同比增長超過50%,專利質量持續提升;賽力斯集團以88.00%的同比增長率首次入圍TOP20,造車新勢力當中,蔚來的發明專利授權量增長明顯。

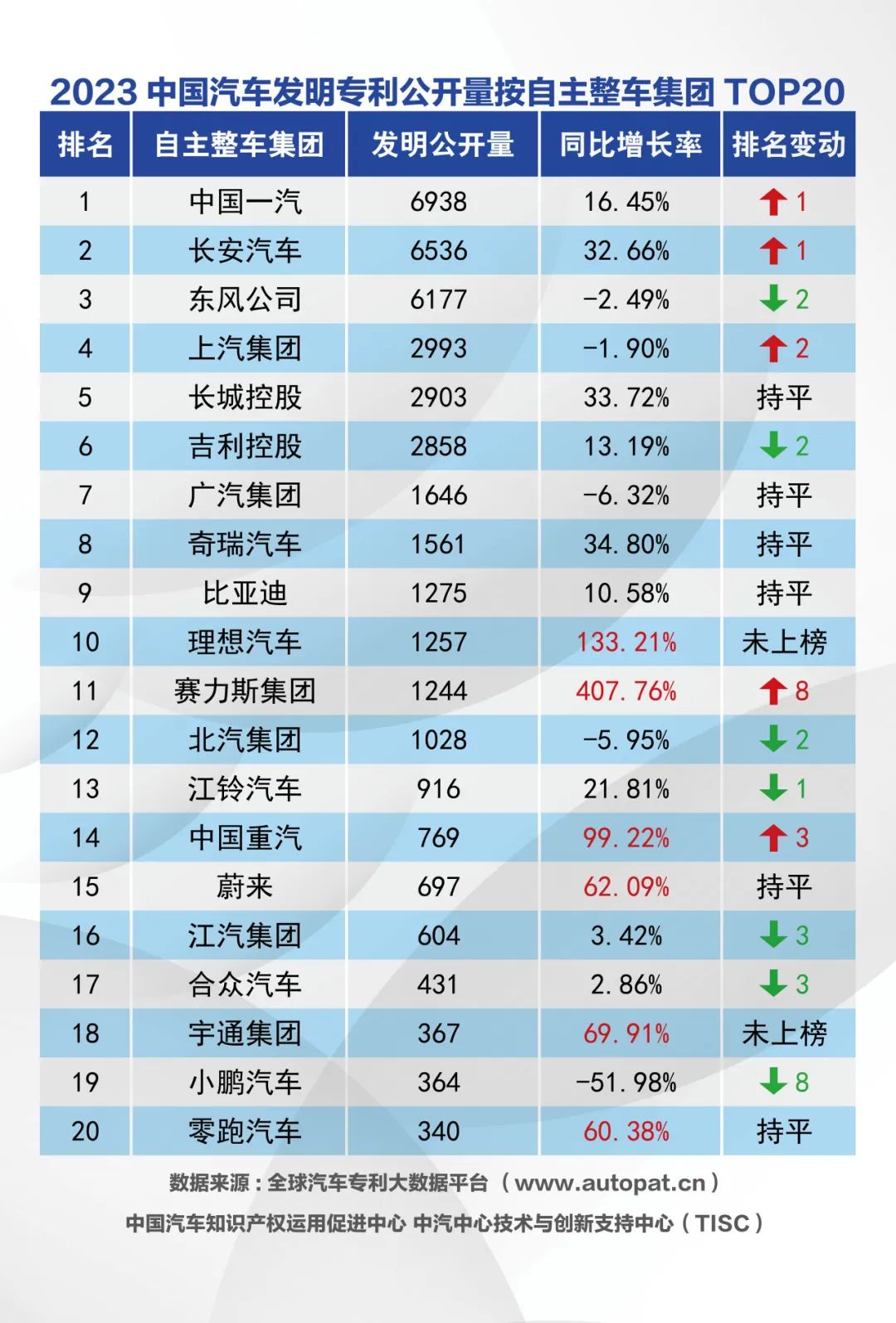

2. 2023年(nián)中國汽車發明專利公開量按自(zì)主整車集團統計,一汽、長安、東風位列前三,理(lǐ)想、賽力斯、重汽、宇通等發明專利公開量增幅明顯。

2023年(nián)中國汽車發明專利公開量按自(zì)主整車集團統計,傳統整車集團優勢明顯,在前十中占據九席;造車新勢力中,理(lǐ)想汽車發明專利公開量增幅明顯,排名躍居第十;賽力斯、重汽、蔚來、宇通和零跑等集團發明專利公開量增長明顯。

3. 2023年(nián)中國汽車專利授權量按自(zì)主整車集團統計,長城(chéng)控股位居第一,重汽、零跑專利授權量增幅明顯,TOP20中超半數集團專利授權量呈下降态勢。

2023年(nián)中國汽車專利授權量(包括發明、實用新型及外觀設計)按自(zì)主整車集團統計,長城(chéng)控股位居第一,東風與長安位列第二、第三位;重汽、零跑專利授權量增幅明顯,排名均有所上升。2023中國汽車專利授權量TOP20中,超過半數的集團專利授權量皆有所下降。

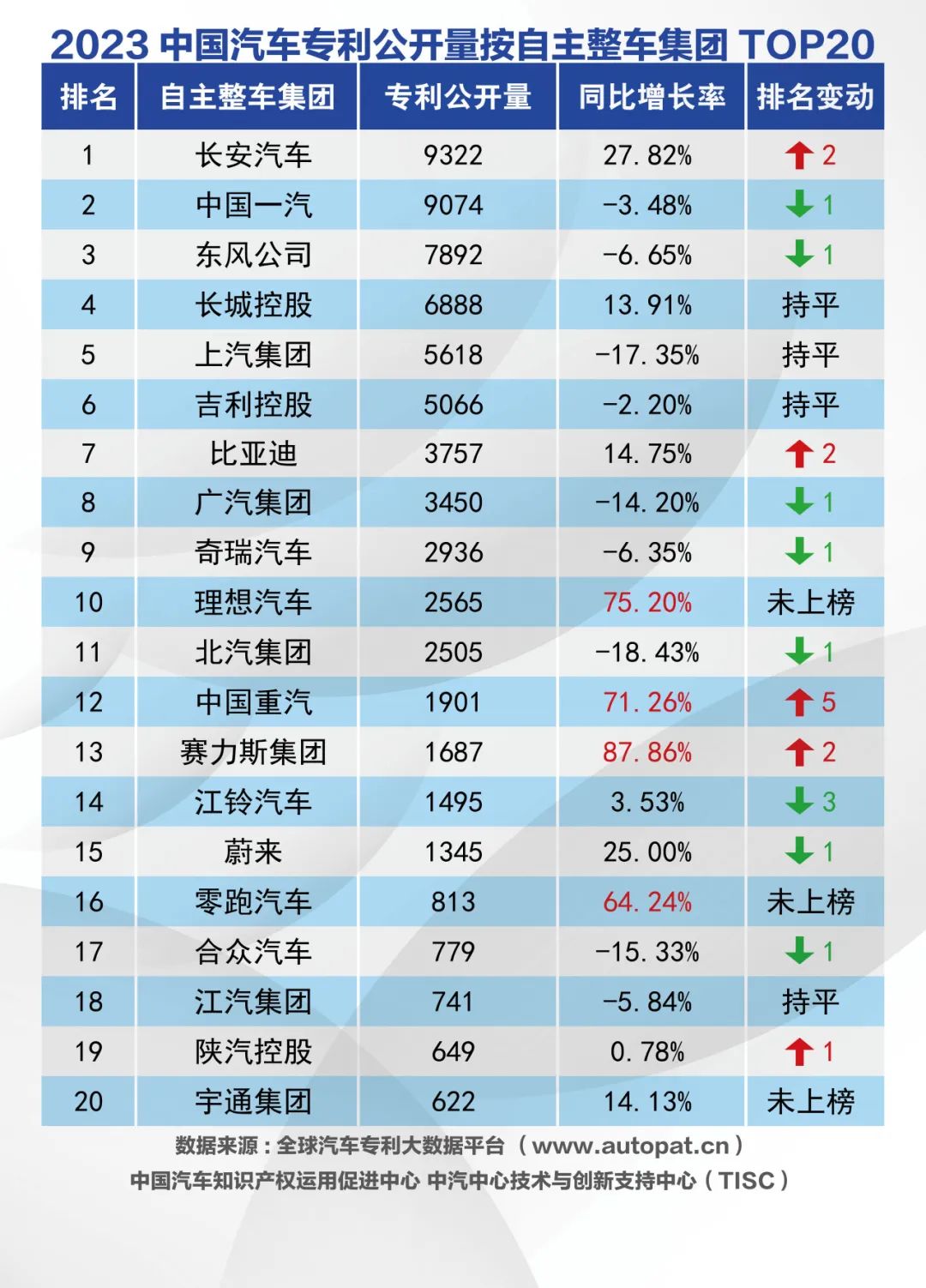

4. 2023年(nián)中國汽車專利公開量按自(zì)主整車集團統計,長安汽車位居首位,理(lǐ)想、重汽、賽力斯、零跑等增幅明顯。

2023年(nián)中國汽車專利公開量(包括發明、實用新型及外觀設計)按自(zì)主整車集團統計,長安汽車以9322件(jiàn),27.82%的增長率躍居榜首;前五名中,其他(tā)整車集團排名變化幅度不大(dà)。造車新勢力中,理(lǐ)想、零跑的專利公開量同比增長明顯,首次入圍專利公開量TOP20。重汽、賽力斯等集團對專利布局的重視程度進一步提高,專利公開量增長超過70%。

四、創新主體專利授權量/公開量統計

1. 2023年(nián)中國汽車發明專利授權量按創新主體統計中,豐田、本田、博世等企業仍位居前列,但(dàn)大(dà)部分(fēn)外資企業發明專利授權量呈下降趨勢,OPPO、高通、百度等通信和科(kē)技公司增幅明顯,甯德時代、岚圖、上汽通用五菱、小米汽車、玉柴以及宇通等發明專利授權量呈快(kuài)速增長勢頭。

2023年(nián)中國汽車發明專利授權量按創新主體統計TOP50中,豐田、本田發明專利授權量穩居第一和第二位,但(dàn)較去(qù)年(nián)同期呈下降趨勢。以OPPO、高通、百度等爲代表的通信和科(kē)技公司發明專利授權量增幅明顯;零部件(jiàn)企業中甯德時代、LG新能源、玉柴三家企業同比增長率超過80%,增速較快(kuài);岚圖、小米汽車、上汽通用五菱、宇通等車企加快(kuài)關鍵技術專利布局,發明專利授權量均有較大(dà)幅度的增長。

2. 2023年(nián)中國汽車發明專利公開量按創新主體統計中,前五均爲中國企業,甯德時代、賽力斯、奇瑞新能源等發明專利公開量增長明顯,博世、豐田等外資企業的發明專利公開量有所下降。

2023年(nián)中國汽車發明專利公開量按創新主體統計TOP50中,華爲以4233件(jiàn),135.69%的同比增長率位居第一,甯德時代、騰訊、維沃、賽力斯、奇瑞新能源等企業發明專利公開量增速明顯。值得(de)一提的是,以博世、豐田及本田爲代表的外資企業,發明專利授權量及公開量均出現下降。

3. 2023年(nián)中國汽車專利授權量按創新主體統計中,半數企業專利授權量同比下降,重汽、深藍、小米汽車、埃安、極氪等車企積極開展專利布局,專利授權量增幅明顯。

2023年(nián)中國汽車專利授權量(包括發明、實用新型及外觀設計)按創新主體統計TOP50中,深藍、埃安、極氪等傳統車企孵化的高端新能源品牌正在逐步開展專利布局,專利授權量增長明顯;小米汽車、重汽等車企專利授權量增幅明顯。

4. 2023年(nián)中國汽車專利公開量按創新主體統計中,華爲、騰訊、維沃、小米等通信和科(kē)技公司專利公開量增幅明顯,重汽、極氪、深藍、奇瑞新能源、賽力斯等車企以及零部件(jiàn)企業甯德時代呈快(kuài)速增長勢頭。

2023年(nián)中國汽車專利公開量(包括發明、實用新型及外觀設計)按創新主體統計TOP50中,華爲、維沃、小米、騰訊等通信和科(kē)技公司專利公開量增長明顯,跨界融合已成汽車産業發展趨勢;動力電池供應商甯德時代持續發力,專利公開量增長明顯;重汽、賽力斯、極氪、深藍、奇瑞新能源等企業積極開展專利布局,專利公開量呈現增長态勢。

五、合資企業汽車發明專利授權量/公開量統計

1.2023年(nián)合資企業中國汽車發明專利授權量統計TOP15中,上汽通用五菱躍居第一,東風日(rì)産、江西五十鈴、鄭州日(rì)産、東風本田、北京現代等企業發明專利授權量增幅明顯。

2023年(nián)合資企業中國汽車發明專利授權量TOP15中,上汽通用五菱的發明專利授權量增長明顯,排名上升至首位;江西五十鈴、鄭州日(rì)産的發明專利授權量均有明顯增幅,專利質量進一步提升。從整體情況看(kàn),合資企業的發明專利授權量與國内企業仍存在數量級的差異,還需通過強化本地研發,完善專利布局。

2.2023年(nián)合資企業中國汽車發明專利公開量TOP15中,上汽通用五菱排名第一,聯合汽車電子、上汽通用等增幅明顯。

2023年(nián)合資企業中國汽車發明專利公開量TOP15中,上汽通用五菱的發明專利公開量位居第一;聯合汽車電子、上汽通用、江西五十鈴、北京福田戴姆勒等發明專利公開量增幅明顯,TOP15中的合資企業發明專利公開量整體呈上升趨勢。

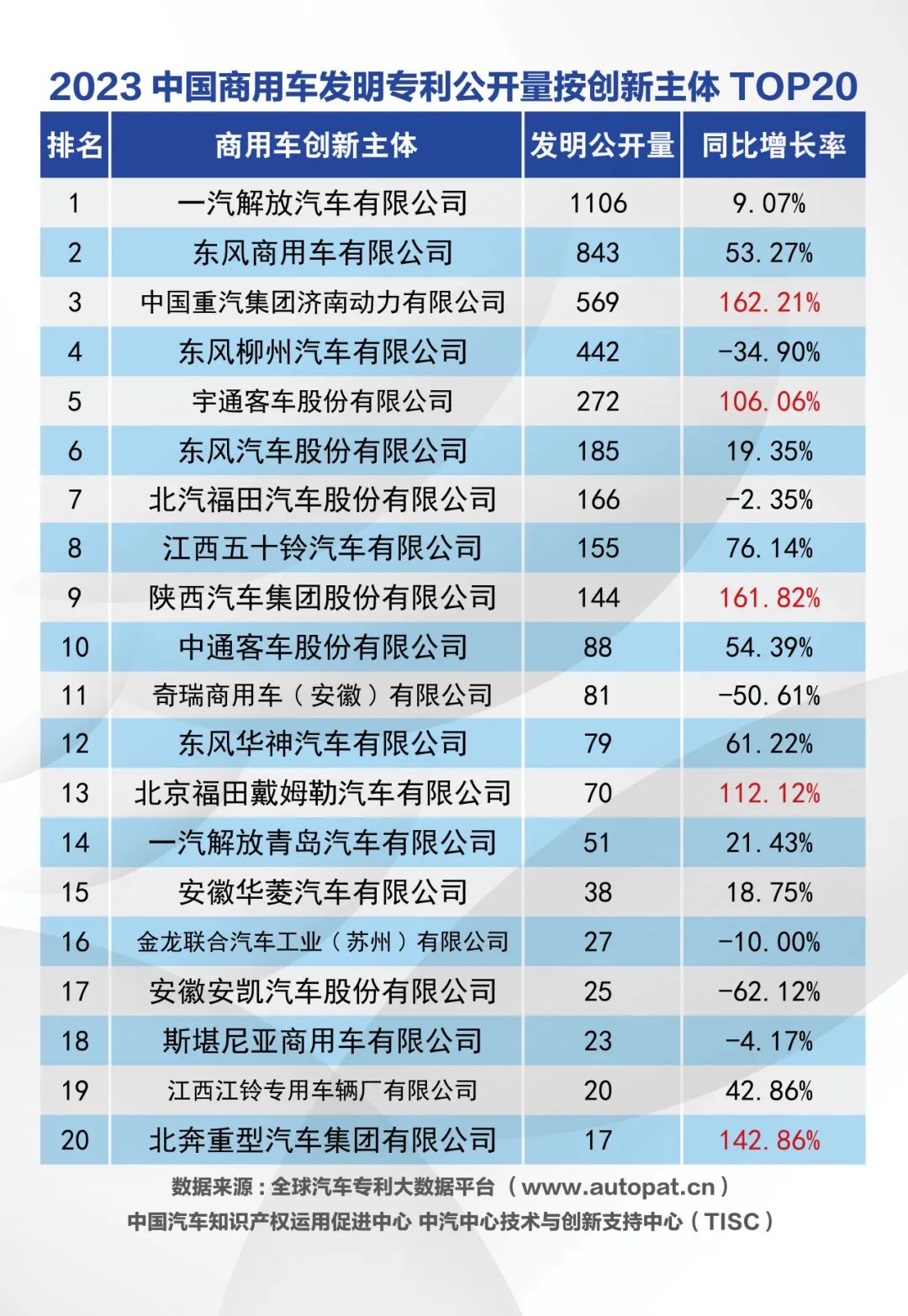

六、商用車發明專利專利授權量/公開量統計

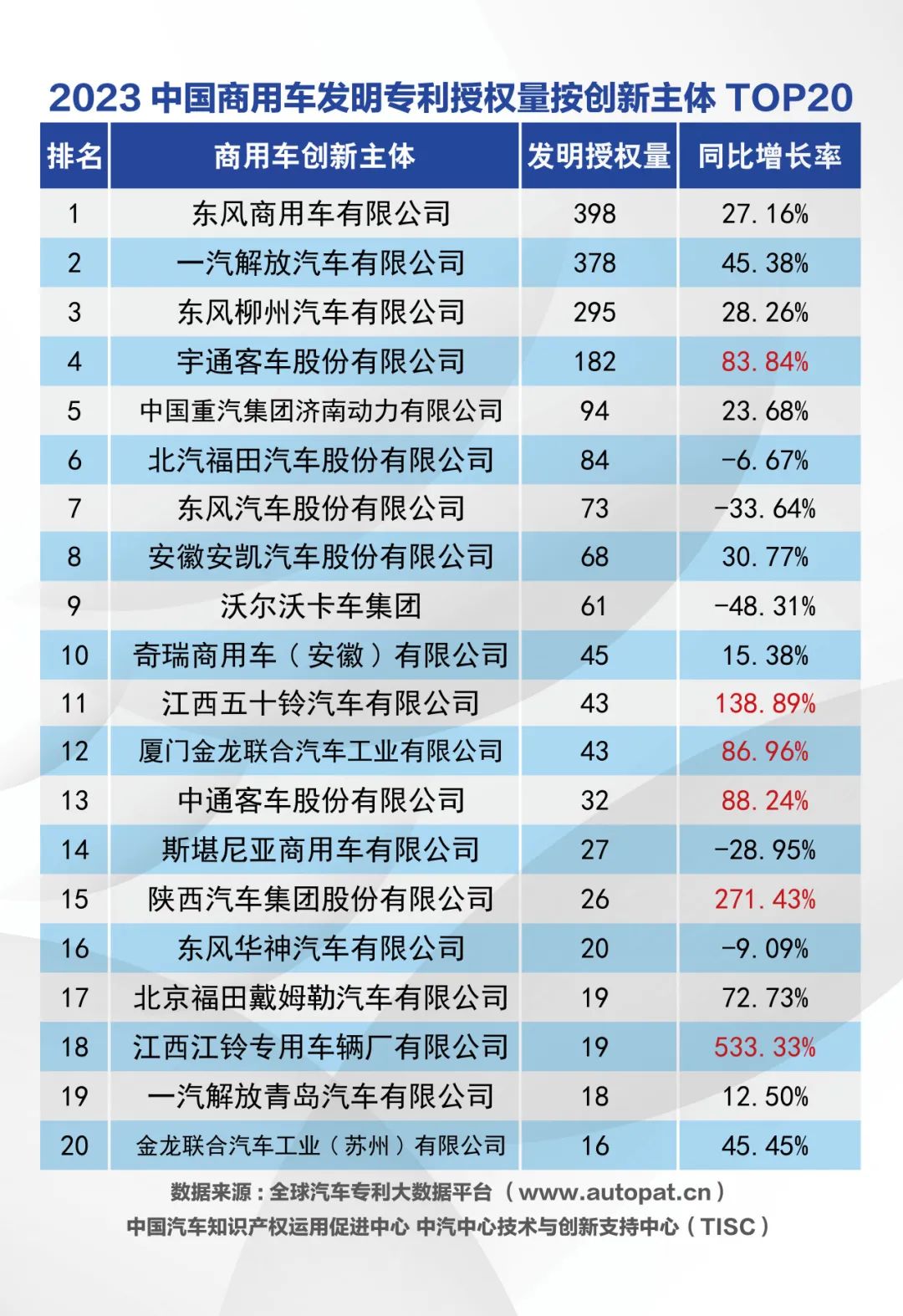

1. 2023年(nián)商用車中國發明專利授權量按創新主體統計,東風商用車位居榜首,宇通、廈門金龍、中通、陝汽等發明專利授權量增長明顯。

2023年(nián)商用車領域中國發明專利授權量TOP20中,中國企業占據16席,商用車領域的專利布局大(dà)多由國内企業開展。其中,東風商用車以398件(jiàn),27.16%的同比增長率位居榜首;宇通、廈門金龍、中通等客車企業發明專利授權量增幅明顯;江西五十鈴、陝汽、江鈴專用車等企業增速較快(kuài)。從發明專利授權數量角度來說,商用車企業的發明專利授權量整體低于乘用車企業,專利質量有待提高。

2. 2023年(nián)商用車中國發明專利公開量按創新主體統計,一汽解放(fàng)、東風商用車、重汽位居前三,宇通、陝汽等發明專利公開量增幅明顯,TOP20之間差距較大(dà),頭部效應明顯。

2023年(nián)商用車領域中國發明專利公開量按創新主體統計,東風商用車、東風柳汽、東風汽車股份位居前十,東風系商用車發明專利布局優勢明顯。重汽、宇通、陝汽等企業積極開展專利布局,發明專利公開量增幅明顯。

七、新能源汽車領域專利統計

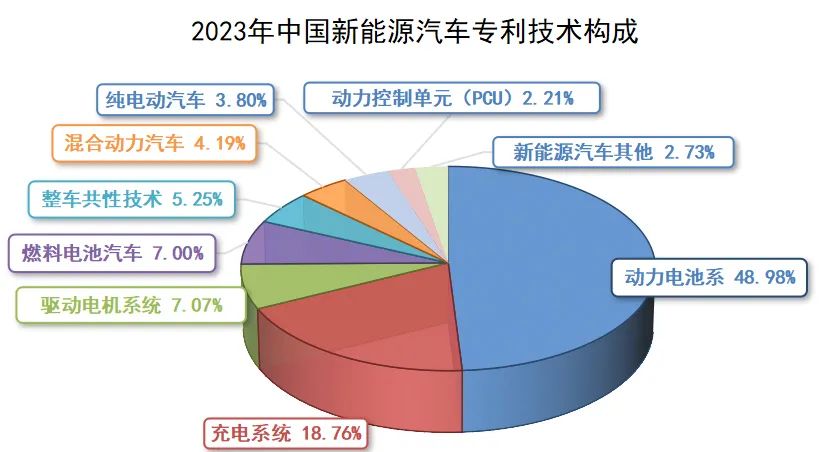

1. 2023年(nián)中國新能源汽車領域技術創新與專利布局集中在電池、電驅及充電系統領域,動力電池相(xiàng)關技術仍是企業創新的重點。

2023年(nián)中國新能源汽車專利公開量穩步增長,愈發激烈的市場競争推動企業加快(kuài)關鍵技術的研發和專利布局。新能源汽車領域的專利技術構成當中,動力電池領域專利占比爲48.98%,與2022年(nián)49.23%的占比相(xiàng)比變化不大(dà),新能源汽車相(xiàng)關技術創新仍集中在動力電池領域;燃料電池的專利公開量占比從2022年(nián)的9.46%下降爲7%,而驅動電機系統的專利公開量占比從2022年(nián)的5.24%增長爲7.07%,充電系統的占比則變化不大(dà)。

2. 2023年(nián)中國新能源汽車專利公開量按創新主體統計TOP20中,中國企業占據16席,專利布局優勢明顯;供應商甯德時代、億緯動力、億緯锂能等專利公開量增幅明顯,整車企業中長安、深藍、車和家等增速較快(kuài)。

伴随近些年(nián)我國新能源汽車市場的快(kuài)速擴張和技術體系的全面構建,我國企業在新能源汽車領域的技術優勢進一步擴大(dà),2023年(nián)中國新能源汽車專利公開量(包括發明、實用新型及外觀設計)按創新主體統計,前十中僅有一家外資零部件(jiàn)企業。新能源汽車專利公開量排行TOP20中,甯德時代憑借其在動力電池領域的技術優勢,以2769件(jiàn),131.72%的同比增長率保持排名第一;與甯德時代、億緯锂能等持續增長的專利布局态勢不同,蜂巢、奧動新能源等較早開展動力電池專利布局的企業,2023年(nián)在新能源汽車領域的專利公開量呈下降态勢。

3. 2023年(nián)中國動力電池系統專利公開量按創新主體統計TOP20中,中國企業占據18席,甯德時代仍位居榜首,整車企業中比亞迪、埃安入圍前十。

2023年(nián)中國動力電池在全球依然保持領先優勢,動力電池系統專利公開量(包括發明、實用新型及外觀設計)按創新主體統計TOP20中,中國企業占據18席,技術優勢明顯。動力電池系統專利公開量前十中僅有比亞迪和廣汽埃安兩家車企入圍,動力電池的技術研發及專利布局仍然以供應商爲主;車和家、一汽等整車企業正在加快(kuài)專利布局。

4.2023年(nián)充電系統專利公開量按創新主體統計中,奧動新能源蟬聯榜首,整車企業中,比亞迪位居第二,吉利、一汽、長城(chéng)等專利布局較多。

2023年(nián)中國充電系統專利公開量(包括發明、實用新型及外觀設計)按創新主體統計中,奧動新能源憑借其在換電方向的技術優勢蟬聯榜首,比亞迪位居第二;專利公開量排名TOP20的創新主體中,中國企業占據18席,技術優勢明顯。

5.2023年(nián)驅動電機系統專利公開量按創新主體統計TOP20中,中國企業占據11席,車企中一汽、小米汽車、比亞迪、東風等專利布局較多。

2023年(nián)驅動電機系統專利公開量(包括發明、實用新型及外觀設計)按創新主體統計TOP20中,國内企業占據11席,小米汽車位列第三;與動力電池系統和充電系統相(xiàng)比,我國企業在驅動電機系統方向技術優勢尚不明顯;除一汽、比亞迪、東風等實力較強的傳統整車企業之外,華爲數字能源和淩昇動力兩家企業入圍驅動電機系統專利公開量排名前十。

6.2023年(nián)中國燃料電池專利公開量按創新主體統計中,億華通、未勢能源位居第一、第二位,TOP20中零部件(jiàn)企業占據半數席位。

2023年(nián)燃料電池專利公開量(包括發明、實用新型及外觀設計)按創新主體統計TOP20中,國内企業占據16席,以億華通爲代表的零部件(jiàn)企業在燃料電池領域專利布局優勢明顯;日(rì)系企業本田、豐田2023年(nián)燃料電池領域的專利公開量相(xiàng)比2022年(nián)分(fēn)别下降22.30%和55.02%,其在中國的燃料電池領域專利布局力度減弱。

八、智能網聯汽車領域統計

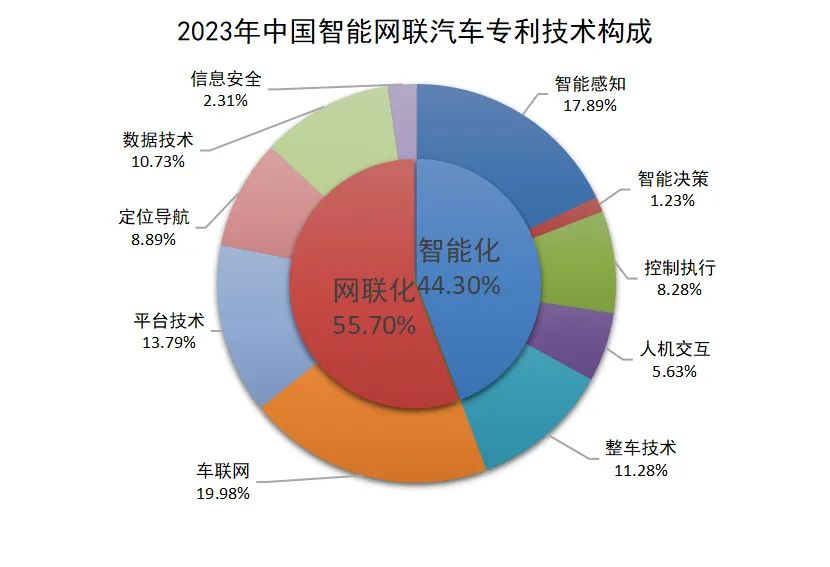

1. 2023年(nián)中國智能網聯汽車專利技術構成中,網聯化技術的專利公開量首次超過智能化技術,車聯網、智能感知、平台技術和整車技術仍爲布局重點。

随着汽車與電子、通信、能源等領域深度融合發展,帶有鮮明跨界融合特征的智能網聯汽車相(xiàng)關技術發展迅速,與全球先進水平相(xiàng)比已處于“并跑”階段。2023年(nián),中國智能網聯汽車專利公開量占比超過新能源汽車,已成爲企業的專利布局重點,智能網聯汽車的智能化技術方面,智能感知與整車技術仍是當前企業布局的重點,網聯化方面,企業的技術創新聚焦在車聯網、平台技術方面。

2.2023年(nián)中國智能網聯汽車專利公開量按創新主體統計中,華爲、騰訊、高通、維沃、小米等跨界公司排名居前,整車企業中僅有長安一家入圍前五。

2023年(nián),中國智能網聯汽車公開量(包括發明、實用新型及外觀設計)按創新主體統計,以華爲、騰訊爲代表的通信和科(kē)技公司憑借其在底層技術方面強大(dà)的先天優勢,積極開展智能網聯汽車領域的專利布局,占據TOP20中的半數席位;傳統整車企業在智能網聯汽車領域的專利布局優勢尚不明顯,前五名中僅有長安一家整車企業入圍。

3.2023年(nián)智能化技術領域專利公開量按創新主體統計,長安、一汽、長城(chéng)等整車企業專利公開量排名靠前。

2023年(nián)中國智能網聯汽車智能化技術專利公開量(包括發明、實用新型及外觀設計)創新主體統計中,長安位居第一,長安在智能座艙技術領域專利公開量排名同樣位居榜首,且在網聯化領域排名入圍前十,表明長安正在積極開展智能網聯汽車領域的專利布局;一汽、長城(chéng)兩家整車企業入圍智能化技術專利公開量排名前十,TOP20中國内企業占據13席,創新能力及專利布局優勢逐漸明顯。

随着汽車向“第三生(shēng)活空間”邁進,智能座艙作爲核心載體成爲用戶及車企關注的重點,2023年(nián)智能座艙技術專利公開量(包括發明、實用新型及外觀設計)按創新主體統計中,長安位居榜首,前十中整車企業占據八席,專利布局優勢明顯;博泰車聯網憑借底層軟件(jiàn)、操作系統、車機互聯等方面的技術優勢,位列第四。

4.2023年(nián)網聯化技術專利公開量按創新主體統計中,華爲、高通、騰訊等通信和科(kē)技公司技術優勢明顯,前十中僅有長安、一汽兩家整車企業入圍。

2023年(nián)中國智能網聯汽車網聯化技術專利公開量(包括發明、實用新型及外觀設計)按創新主體統計中,華爲、騰訊、維沃、小米等技術優勢明顯,專利公開量相(xiàng)比2022年(nián)增幅較大(dà)。TOP20中,僅長安、一汽、長城(chéng)、豐田四家整車企業入圍,其餘均爲通信和科(kē)技等跨界公司,整車企業在網聯化領域專利布局有待加強。

“車路(lù)雲一體化”相(xiàng)關政策的密集落地及自(zì)動駕駛技術的快(kuài)速發展,不斷促使V2X産業的建設和應用,與此同時企業在V2X技術領域積極開展專利布局。2023年(nián)V2X領域專利公開量(包括發明、實用新型及外觀設計)按創新主體統計,華爲、騰訊、高通等跨界公司技術優勢明顯;整車企業中長安、一汽、長城(chéng)、豐田入圍前十。

九、2023年(nián)中國汽車發動機領域專利公開量按創新主體統計,濰柴蟬聯榜首,長城(chéng)、玉柴仍位居第二、第三位,頭部效應顯著,重汽持續布局發動機領域,專利公開量增幅明顯,TOP20中超半數企業公開量呈下降趨勢。

伴随新能源汽車技術的快(kuài)速發展,2023年(nián)中國汽車發動機領域的專利公開量(包括發明、實用新型及外觀設計)同比下降30.71%,TOP20中超半數的企業公開量呈下降趨勢;濰柴、長城(chéng)、玉柴連續三年(nián)位居第一、第二、第三位,頭部效應顯著;重汽持續布局發動機領域,專利公開量增幅明顯。

數據統計說明

本文基于中汽信科(kē)自(zì)主開發的全球汽車專利大(dà)數據平台獨有的汽車技術三維導航體系的專利标引結果,進行了中國汽車專利數據的統計分(fēn)析,統計專利的公開/授權時間爲2023年(nián)1月至2023年(nián)12月。同時,将申請人劃分(fēn)爲自(zì)主整車集團(按申請人統計)和汽車行業創新主體(按主申請人統計),并從申請人/主申請人類型、專利類型、法律狀态、技術領域等維度進行統計分(fēn)析,全方位展現了2023年(nián)中國汽車專利的整體情況。